Eintritt

Beiträge

Bis zum Ende des Jahres, in welchem das 24. Altersjahr vollendet wird, bezahlen Sie lediglich Beiträge zur Deckung der Risiken Invalidität und Tod. Ab dem 1. Januar nach Vollendung des 24. Altersjahres sind neben den Risikobeiträgen auch die Sparbeiträge geschuldet. Die Höhe der Beiträge entnehmen Sie bitte Artikel 12 und 13 des jeweiligen Planbeschriebs.

Wahl Sparplan

Einkauf / Finanzierung vorzeitige Pensionierung (VP-Konto)

Einkauf

Trotz regelmässigen Beitragszahlungen kann eine Vorsorgelücke entstehen. Mit einem freiwilligen Einkauf in die Pensionskasse lässt sich diese ganz oder teilweise schliessen.

Vorsorgelücken entstehen, wenn aufgrund eines Arbeitsunterbruchs (z.B. Mutterschaft) Beitragsjahre fehlen, bei ausserordentlichen Lohnerhöhungen, nach einer Scheidung oder bei einer vorzeitigen Pensionierung. In solchen Fällen wird im Verhältnis zum aktuellen Lohn nicht genügend Alterskapital angespart. Die Folge ist eine Vorsorgelücke und damit teilweise tiefere Leistungen.

Besteht eine Vorsorgelücke, kann diese durch einen freiwilligen Einkauf in die VIG, also durch zusätzliche Einzahlungen, ganz oder teilweise geschlossen werden. Ein Einkauf ist jederzeit möglich.

Vorteile für die versicherte Person

- Erhöhung der Alters- und der Freizügigkeitsleistung.

- Grundsätzliche Abzugsmöglichkeit des Einkaufsbetrags vom steuerbaren Einkommen.

Einschränkungen

- Um eine Einkaufsmöglichkeit wahrnehmen zu können, müssen zuerst sämtliche Freizügigkeitsleistungen eingebracht und sämtliche Vorbezüge im Rahmen der Wohneigentumsförderung zurückbezahlt sein.

- Wurden Einkäufe getätigt, so dürfen die daraus resultierenden Leistungen innerhalb der nächsten drei Jahre nicht in Kapitalform aus der Vorsorge zurückgezogen werden.

Formular Einkauf:

Anmeldung zum freiwilligen Einkauf von Vorsorgeleistungen

VP-Konto

Nach dem Einkauf auf den maximal möglichen Betrag des Sparguthabens besteht die Möglichkeit, mit Einzahlungen auf das VP-Konto die Altersleistungen für den Fall einer geplanten vorzeitigen Pensionierung zusätzlich zu verbessern oder sich eine Überbrückungsrente zu finanzieren. Das Kapital wird durch direkt an die VIG zu leistende Einmalzahlungen geäufnet. Die geleisteten Beiträge auf das VP-Konto sind grundsätzlich vom steuerbaren Einkommen abziehbar.

Wohneigentumsförderung

Um den Kauf oder die Erstellung von selbstgenutztem Wohneigentum zu fördern, hat der Gesetzgeber vorgesehen, dass die Vorsorgeeinrichtungen für diesen Zweck Mittel oder Sicherheiten zur Verfügung stellen können. Die zwei Instrumente wollen wir hier kurz vorstellen:

Vorbezug

Die versicherte Person kann bis zum Erreichen des ordentlichen Rücktrittsalters von der VIG einen Betrag zur Finanzierung für Wohneigentum für den Eigenbedarf geltend machen.

Verpfändung

Die Verpfändung ist ein Sicherungsgeschäft zugunsten der Bank; im Gegensatz zum Vorbezug verbleibt das Geld in der Pensionskasse. Dementsprechend entstehen, solange das Pfand nicht verwertet wird, keine unmittelbaren Steuerfolgen oder Leistungskürzungen.

Diese Angebote zur Wohneigentumsförderung gelten ausschliesslich für den Erwerb oder die Erstellung von Wohneigentum zum Eigenbedarf und ab einem Mindestbetrag von CHF 20'000.-. Ebenfalls mit eingeschlossen sind die ganze oder teilweise Amortisierung von Hypotheken und der Kauf von Anteilen einer Wohnbaugenossenschaft. Für letzteres, und für eine allfällige Verpfändung, ist kein Mindestbetrag vorgeschrieben.

Bis zum vollendeten 50. Altersjahr kann die gesamte Höhe der Freizügigkeitsleistung verpfändet oder vorbezogen werden. Ab Alter 50 reduziert sich die Möglichkeit für Verpfändung oder Vorbezug. Zur Verfügung steht dann nur die Freizügigkeitsleistung zum Zeitpunkt des 50. Altersjahres oder die Hälfte des aktuellen Anspruchs. Massgebend ist der höhere der beiden Werte.

Scheidung

Bei einer Scheidung werden die Ansprüche aus der beruflichen Vorsorge bei der Teilungsregelung berücksichtigt.

Die VIG liefert im Scheidungsfall die Angaben zur Berechnung der während der Ehe erworbenen Freizügigkeitsleistung. Dazu wird benötigt:

• das Datum der Zivilheirat

• das Datum der Einleitung des Scheidungsverfahrens

Es ist aber Sache des Gerichts, die Höhe des zu überweisenden Betrages festzusetzen.

Damit ein Teil der Freizügigkeitsleistung übertragen werden kann, benötigt die VIG ein rechtskräftiges Scheidungsurteil, welches Informationen über die Höhe des zu übertragenen Betrages und die Zahlungsadresse enthält.

Nach Auszahlung des vom Gericht festgesetzten Betrags haben Versicherte die Möglichkeit, die so entstandene Vorsorgelücke mit einem freiwilligen Einkauf zu schliessen.

Formular Einkauf:

Anmeldung zum freiwilligen Einkauf von Vorsorgeleistungen

Austritt

Wenn eine vollversicherte Person austritt, hat sie Anspruch auf eine Freizügigkeitsleistung der VIG.

Die Freizügigkeitsleistung kann überwiesen werden an

- die Vorsorgeeinrichtung des neuen Arbeitgebers oder

- die Freizügigkeitsstiftung einer Bank oder

- die Stiftung Auffangeinrichtung BVG oder

- eine Versicherung, zugunsten einer Freizügigkeitspolice.

Die Freizügigkeitsleistung darf gesplittet und kann an höchstens zwei verschiedene Freizügigkeitseinrichtungen übertragen werden.

Versicherte können die Barauszahlung der Austrittsleistung verlangen, wenn

- sie die Schweiz endgültig verlassen (vorbehältlich internationalen Regelungen)

- sie eine selbständige Erwerbstätigkeit im Haupterwerb aufnehmen und daher der obligatorischen beruflichen Vorsorge nicht mehr unterstehen

- die Austrittsleistung weniger als ihr Jahresbeitrag beträgt.

Notwendige Unterlagen

- Bei Auszahlung an die Vorsorgeeinrichtung des neuen Arbeitgebers:

Einzahlungsschein der neuen Vorsorgeeinrichtung. - Bei Überweisung an eine Freizügigkeitsstiftung bei einer Bank:

ausgefüllter Antrag zur Eröffnung eines Freizügigkeitskontos. - Bei Wegzug aus der Schweiz:

Abmeldebestätigung der Gemeinde, allenfalls Nachweis über Nichtversicherungspflicht bei Ausreise in EU/EFTA-Staaten - Bei Aufnahme einer selbständigen Erwerbstätigkeit:

Bestätigung der Ausgleichskasse, dass eine selbständige Tätigkeit im Haupterwerb aufgenommen wurde.

Diese Unterlagen sind der VIG einzureichen.

Bei verheirateten oder in eingetragener Partnerschaft lebenden Personen wird im Falle einer Barauszahlung immer die amtlich beglaubigte Unterschrift des Partners benötigt.

Ledige, geschiedene oder in aufgelöster Partnerschaft lebende sowie verwitwete Personen müssen eine aktuelle Zivilstandsbescheinigung (nicht älter als 3 Monate) vorlegen.

Wenn die VIG die nötigen Angaben und Dokumente nicht erhält, wird die Austrittsleistung, nach dem Ablauf einer Frist von sechs Monaten, an die Stiftung Auffangeinrichtung BVG überwiesen.

Formular Austritt

Zahlungsinstruktion für die Überweisung der Freizügigkeitsleistung

Freiwillige Weiterführung der Versicherung

Pensionierung

Ordentliche Pensionierung

Der Anspruch auf eine ordentliche Altersleistung beginnt am Ersten des Monats nach Erreichen des ordentlichen Rücktrittsalters. Für Kinder werden bis zum vollendeten 18. Altersjahr (während einer Ausbildung bis längstens zum 25. Altersjahr) Alterskinderrenten ausgerichtet.

Vorzeitige Pensionierung

Vor dem ordentlichen Pensionierungsalter ist die vorzeitige Pensionierung frühestens auf den Ersten des Monats nach Vollendung des 58. Altersjahres möglich.

Teilpensionierung

Im Einvernehmen mit dem Arbeitgeber ist eine Teilpensionierung ab Alter 58 in einem oder mehreren Schritten möglich. Der anrechenbare Lohn muss um mindestens 20 % sinken. Der Pensionierungsgrad entspricht der Kürzung des anrechenbaren Lohnes. Die Pensionierung darf höchstens in 3 Schritten erfolgen.

Weiterführung der Erwerbstätigkeit / Aufgeschobene Pensionierung

Bei Weiterführen der Erwerbstätigkeit nach dem ordentlichen Rücktrittsalter kann die versicherte Person verlangen, dass sie bis zum Ende ihrer Erwerbstätigkeit weiter versichert bleibt, längstens jedoch bis zur Vollendung des 70. Altersjahres. Die Arbeitnehmer- und Arbeitgeberbeiträge richten sich nach dem jeweiligen Planbeschrieb.

Statt der Weiterversicherung kann die versicherte Person den Rentenbezug aufschieben. In diesem Fall werden keine Beiträge mehr geleistet. Das vorhandene Altersguthaben wird bis zur Beendigung der Erwerbstätigkeit, längstens jedoch bis zur Vollendung des 70. Altersjahres, weiterverzinst. Der Zinssatz entspricht dem Satz, mit welchem das Altersguthaben gemäss Art. 13 Abs. 3 des Vorsorgereglements verzinst wird.

Rentenhöhe

Die Altersrente entspricht der Summe des zu Beginn des Rentenbezugs vorhandenen Altersguthabens, multipliziert mit dem Umwandlungssatz, der in diesem Zeitpunkt dem Alter der versicherten Person (berechnet in Jahren und Monaten) entspricht. Die Höhe der Umwandlungssätze und die Höhe der Alterskinderrente sind im jeweiligen Planbeschrieb definiert.

Zusätzliches Sparkonto (VP-Konto) (nur im Planbeschrieb "Mini/Maxi" möglich)

Ein allfälliges Guthaben aus dem VP-Konto kann bei der Pensionierung wie folgt verwendet werden:

- als lebenslängliche Erhöhung der Altersrente

und/oder - als befristete Überbrückungsrente.

- als einmalige Kapitalzahlung

Überbrückungsleistungen

Die vor dem AHV-Rücktrittsalter zurücktretende versicherte Person kann die Auszahlung einer Überbrückungsrente bis zum Zeitpunkt der AHV-Leistungen verlangen. Sie kann den Betrag der Überbrückungsrente frei wählen, maximal aber bis zum Höchstbetrag der maximalen AHV-Altersrente. Die Finanzierung der Überbrückungsrente erfolgt durch die versicherte Person gemäss dem jeweiligen Planbeschrieb.

Wahlfreiheit zwischen Rente und Kapital

Versicherte Personen können auf den Zeitpunkt der Pensionierung verlangen, dass ein Teil oder die ganze Altersleistung in Kapitalform ausbezahlt werden soll. Der schriftliche Antrag muss vor der Pensionierung bei der VIG eingereicht werden. Der Ehegatte der versicherten Person muss dem Kapitalbezug schriftlich zustimmen.

Kapitalkonto

Invalidität

Invalidität ist die voraussichtlich bleibende oder längere Zeit dauernde ganze oder teilweise Erwerbsunfähigkeit vor dem ordentlichen Pensionierungsalter.

Anspruch auf eine Invalidenrente haben versicherte Personen, die im Sinne der Eidg. IV zu mindestens 40% invalid sind und bei Eintritt der Arbeitsunfähigkeit, deren Ursache zur Invalidität geführt hat, versichert waren.

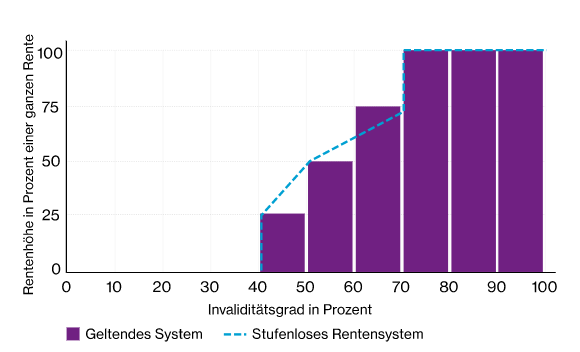

Die Höhe einer ganzen Invalidenrente (Invaliditätsgrad mindestens 70%) ist im jeweiligen Planbeschrieb geregelt. Die Rentenhöhe bei Invaliditätsgraden zwischen 40% und 70% entspricht dem prozentualen Anteil einer ganzen Invalidenrente:

- Für bereits laufende Invalidenrentenansprüche gelten die altrechtlichen Bestimmungen (vgl. violette Balken).

- Für die neu entstehenden Invalidenrentenansprüche ab 01.01.2022 gelangt ein stufenloses Rentensystem zur Anwendung (vgl. blaue Linie).

- Quelle: Botschaft vom 15.2.2017 zur Aenderung des Bundesgesetzes über die Invalidenversicherung (Weiterentwicklung der IV).

Der Anspruch beginnt nach Erschöpfung der Lohn- und Lohnersatzleistungen, welche mindestens 80% des entgangenen Lohns betragen, frühestens jedoch gemäss den Bestimmungen des Bundesgesetzes über die IV.

Versicherte, denen eine Invalidenrente zusteht, haben für jedes Kind, das im Falle ihres Todes eine Waisenrente beanspruchen könnte, Anspruch auf eine Invalidenkinderrente.

Todesfall

Ehegattenrente / Ehegattenabfindung

Stirbt eine verheiratete versicherte Person, so hat der überlebende Ehegatte Anspruch auf eine Ehegattenrente, sofern er eine der folgenden Bedingungen erfüllt:

- er hat mindestens ein unterhaltsberechtigtes Kind;

- er hat das 45. Altersjahr vollendet und ist seit mindestens fünf Jahren verheiratet.

Andernfalls hat er Anspruch auf eine einmalige Abfindung in Höhe der dreifachen jährlichen Ehegattenrente.

Der Anspruch auf die Ehegattenrente entsteht mit dem Tod der versicherten Person, frühestens jedoch mit Beendigung der vollen Lohnfortzahlung.

Waisenrenten

Sterben Versicherte, invalide oder alterspensionierte Rentenbezügerinnen und -bezüger, so hat jedes ihrer Kinder Anspruch auf eine Waisenrente.

Die Waisenrente ist zahlbar bis zum Ende des Monats, in dessen Verlauf der Waise das 18. Altersjahr vollendet. In Ausbildung begriffene oder Kinder, die mindestens 70% invalid sind, haben Anspruch auf die Waisenrente bis zur Beendigung ihrer Ausbildung oder bis zur Erlangung der Erwerbsfähigkeit, längstens jedoch bis zum Ende des Monats, in dessen Verlauf sie das 25. Altersjahr vollenden.

Lebenspartnerrente

Eine eheähnliche Lebensgemeinschaft, auch unter Personen gleichen Geschlechts, wird bezüglich Rentenanspruch der Ehe gleichgestellt, falls

- beide Partner unverheiratet sind und zwischen ihnen keine Verwandtschaft besteht,

- die Lebensgemeinschaft mit gemeinsamer Haushaltung im Zeitpunkt des Todes

- mindestens fünf Jahre ununterbrochen gedauert hat und der überlebende Partner am Todestag das 45. Altersjahr zurückgelegt hat oder

- wenn der überlebende Partner für den Unterhalt eines oder mehrerer gemeinsamer Kinder aufkommen muss,

- die auszurichtende Leistung innert drei Monaten nach dem Tod der versicherten Person geltend gemacht wird.

Die Lebenspartnerrente wird um den Betrag allfälliger Hinterlassenenleistungen aus einer anderen Vorsorgeeinrichtung gekürzt.

Todesfallkapital

Die Anspruchsbedingungen und die Höhe des Todesfallkapitals sind in Art. 20 des Planbeschriebs geregelt.