Ammissione

Contributi

Sino alla fine dell’anno che coincide con il 24° compleanno si pagano unicamente i contributi per la copertura dei rischi d’invalidità e di decesso. A partire dal 1° gennaio dopo il compimento del 24° compleanno oltre ai contributi di rischio vengono versati anche i contributi di risparmio. L'entità dei contributi è fissata nel articolo 12 e 13 del piano di previdenza.

Scelta del piano di risparmio

Acquisto / Finanziamento del pensionamento anticipato (conto PA)

Acquisto

Anche in caso di versamenti regolari dei contributi è possibile che sorga una lacuna riguardante la prestazione previdenziale per la vecchiaia. Con un acquisto a titolo volontario una tale lacuna può essere, anche parzialmente, chiusa.

Lacune previdenziali sorgono, quando nel caso che ci sia un'interruzione dell'attività lavorativa (per esempio dovuta a una maternità), vengono a mancare dei contributi. Altre ragioni sono aumenti salariali, situazioni dopo un divorzio oppure il caso di un pensionamento anticipato. In questi casi il risparmio per l'avere di vecchiaia in proporzione al salario attuale può essere insufficiente. Di conseguenza sorge una lacuna con prestazioni parzialmente adattate.

Sussiste una lacuna di previdenza, questa può essere chiusa tramite un acquisto volontario nelle PIG. Un acquisto è possibile in ogni momento.

Vantaggi per la persona assicurata

- aumento delle prestazioni di vecchiaia e il libero passaggio;

- possibilità di detrazione dell'importo relativo all'acquisto dal reddito imponibile;

Limitazioni

- Per poter usufruire della possibilità d'acquisto, devono dapprima essere state apportate tutte le prestazioni di libero passaggio e rimborsati tutti i prelievi anticipati nell'ambito della promozione della proprietà d'abitazioni.

- Se sono stati effettuati acquisti, le prestazioni da essi risultanti non dovranno essere ritirate dalla previdenza sotto forma di capitale nell'arco dei tre anni successivi.

Formulario acquisto:

Richiesta di riscatto volontario di prestazioni di previdenza

Conto PA

Dopo l'acquisto dell'importo massimo possibile sul vostro avere di vecchiaia avete la possibilità di migliorare ulteriormente la prestazione di vecchiaia, in previsione di un pensionamento anticipato, mediante versamenti nel conto PA. È anche possibile il finanziamento di una rendita transitoria.

Il capitale viene accumulato attraverso versamenti una tantum effettuati direttamente alla PIG.

I contributi versati al conto ER sono generalmente deducibili dal reddito imponibile.

Promozione della proprietà d'abitazioni

Al fine di promuovere l'acquisto o la costruzione di una proprietà abitativa ad uso proprio, la legge prevede che gli istituti di previdenza possano mettere a disposizione, a tale scopo, le garanzie o i mezzi finanziari. Vogliamo illustrare i due strumenti previsti per la promozione della proprietà d'abitazioni:

Prelievo anticipato

La persona assicurata può richiedere alla PIG fino al raggiungimento dell'età ordinaria di pensionamento un importo per proprietà d'abitazioni per uso proprio.

Costituzione in pegno

La costituzione in pegno rappresenta una sicurezza a favore di una banca; contrariamente al prelievo anticipato, il denaro resta presso la Cassa pensioni. Di conseguenza, finché il pegno non viene realizzato, non si hanno delle ripercussioni sulle imposte o delle riduzioni delle prestazioni.

Queste offerte per la promozione della proprietà d'abitazioni si applicano esclusivamente per l'acquisto o la costruzione di una proprietà abitativa destinata ad uso proprio e a partire da un importo minimo di CHF 20'000.-. Il denaro può essere utilizzato anche per l'ammortamento totale o parziale di un'ipoteca e per l'acquisto di quote di una cooperativa di abitazione. Per l'ultima voce, e per un'eventuale costituzione in pegno, non è previsto un importo minimo.

Fino al raggiungimento del 50° anno di età è possibile costituire in pegno o prelevare anticipatamente l'importo intero della prestazione di libero passaggio. Gli assicurati di oltre 50 anni possono prelevare al massimo la prestazione di libero passaggio a cui avrebbero avuto diritto all'età di 50 anni oppure la metà della prestazione di libero passaggio cui hanno diritto al momento del prelievo. Viene preso in considerazione l'importo più alto tra questi due importi.

Formulari relative alla promozione della proprietà d'abitazione:

Divorzio

Nel caso di un divorzio, vengono osservati i diritti previsti dalla previdenza professionale riguardanti le regole di divisione.

La PIG fornisce, in caso di divorzio, tutte le indicazioni per il calcolo della prestazione di libero passaggio acquisita durante il matrimonio. A tale scopo servono:

• la data del matrimonio civile

• la data dell'avvio della procedura di divorzio.

Comunque, spetta al Tribunale decidere sull'entità dell'importo da versare.

Affinché una parte della prestazione di libero passaggio possa essere trasferita, la PIG ha bisogno di una sentenza di divorzio entrata in giudicato che deve contenere le dovute informazioni sull'entità dell'importo da versare nonché l'indirizzo al quale effettuare il pagamento.

Dopo il versamento dell'importo stabilito dal Tribunale, gli assicurati hanno la possibilità di colmare la lacuna di previdenza venutasi a creare.

Formulario acquisto:

Richiesta di riscatto volontario di prestazioni di previdenza

Uscita

Una persona assicurata nell'assicurazione completa che lascia, ha diritto a una prestazione di libero passaggio della PIG.

Tale prestazione di libero passaggio può essere versata:

- all'istituto di previdenza del nuovo datore di lavoro oppure

- alla fondazione di libero passaggio di una banca oppure

- alla Fondazione istituto collettore LPP oppure

- a un'assicurazione, per la conclusione di una polizza di libero passaggio.

La prestazione di libero passaggio può essere frazionata e trasferita al massimo a due diversi istituti di libero passaggio.

Gli assicurati possono richiedere il versamento in contanti della prestazione d'uscita se:

- lasciano la Svizzera definitivamente (restano riservate le prescrizioni internazionali);

Avviso d'uscita partenza definitiva dalla Svizzera

- intraprendono un'attività professionale indipendente (a titolo principale) e non sia più soggetta alla previdenza professionale obbligatoria.

Avviso d'uscita attività lucrativa indipendente

- la prestazione di libero passaggio è inferiore all'importo annuo dei suoi contributi.

Avviso d'uscita prestazione di libero passaggio esigua

Documenti necessari

- In caso di pagamento all'istituto di previdenza del nuovo datore di lavoro:

bollettino di versamento del nuovo istituto di previdenza. - In caso di versamento alla fondazione di libero passaggio presso una banca:

domanda compilata per l'apertura di un conto di libero passaggio. - Per chi lascia la Svizzera:

conferma della notifica di partenza del comune

eventuale conferma dell'esenzione dall'obbligo di assicurazione in caso di trasferimento in un paese UE/AELS. - Per chi intraprende un'attività professionale indipendente:

conferma della Cassa di compensazione dalla quale risulta che la persona interessata ha iniziato un'attività professionale indipendente (reddito principale).

Questi documenti devono essere trasmessi alla PIG.

Per le persone sposate o che vivono in un'unione domestica registrata, nel caso di un pagamento in contanti, è richiesta la firma del coniuge o del partner, autenticata dal notaio.

Le persone nubili/celibi, divorziate, o la cui unione domestica registrata è stata sciolta, come pure i vedovi/le vedove, devono presentare un attestato di stato civile attuale (non antecedente a 3 mesi).

Nel caso in cui la PIG non ricevesse le informazioni e i documenti necessari, allo scadere del termine di sei mesi la prestazione d'uscita sarebbe versata alla Fondazione istituto collettore LPP.

Continuazione volontaria dell'assicurazione

Pensionamento

Pensionamento ordinario

Il diritto a una prestazione di vecchiaia ordinaria inizia il primo giorno del mese dopo il raggiungimento dell'età del pensionamento ordinario. Per i figli vengono versate rendite per figli di pensionati fino al compimento del 18° anno d'età (durante una formazione al massimo fino al compimento del 25° anno d'età).

Pensionamento anticipato

Il pensionamento anticipato prima del raggiungimento dell'età di pensionamento ordinaria è possibile al più presto il primo giorno del mese successivo al compimento dei 58 anni d'età.

Pensionamento parziale

In accordo con il datore di lavoro, è possibile un pensionamento parziale a partire dall'età di 58 anni in una o più fasi. La retribuzione pensionabile deve essere ridotta di almeno il 20%. Il grado di pensionamento corrisponde alla riduzione della retribuzione pensionabile. Il pensionamento può avvenire in un massimo di 3 tappe.

Continuazione dell'attività lucrativa / Pensionamento posticipato

In caso di proseguimento dell’attività lucrativa dopo l’età ordinaria di pensionamento, la persona assicurata può chiedere di rimanere assicurata sino alla fine della propria attività lucrativa, al massimo tuttavia sino al compimento dei 70 anni. I contributi del lavoratore e del datore di lavoro sono disciplinati nel piano di previdenza.

Al posto del proseguimento dell’assicurazione, la persona assicurata può differire la riscossione delle rendite. In questo caso non vengono più forniti contributi. L’avere di vecchiaia esistente continua a essere remunerato sino alla fine dell’attività lucrativa, al massimo tuttavia sino al compimento dei 70 anni; il tasso d’interesse corrisponde al tasso con il quale viene remunerato l’avere di vecchiaia ai sensi dell’art. 13 cpv. 3. del regolamento di previdenza.

Ammontare della rendita

L’importo annuo della rendita di vecchiaia risulta dall’avere di vecchiaia disponibile da quando si comincia a riscuotere la rendita moltiplicato per l’aliquota di conversione corrispondente all’età attuale della persona assicurata calcolata in anni e mesi. L’entità dell’aliquota di conversione e l’ammontare della rendita per figli di pensionati sono definite nel relativo piano di previdenza.

Conto aggiuntivo di risparmio (conto PA) (possibile soltanto nel piano di previdenza "Mini/Maxi")

Nel momento del pensionamento un eventuale avere sul conto PA può essere usato come segue

- aumento vitalizio della rendita di vecchiaia

e/o, - rendita transitoria per un tempo determinato.

- come pagamento di capitale una tantum

Prestazioni transitorie

In caso di pensionamento anticipato la persona assicurata può richiedere l’erogazione di una rendita transitoria sino al momento del pensionamento ordinario AVS. La persona assicurata può scegliere liberamente l’importo della rendita transitoria, al massimo tuttavia fino all’importo massimo della rendita AVS massima piena. Il finanziamento della rendita transitoria è disciplinato nel piano di previdenza

Libertà di scelta fra rendita e capitale

Al momento del pensionamento, le persone assicurate possono esigere che una parte o l'intera rendita di vecchiaia venga versata sotto forma di capitale. La domanda scritta deve essere presentata alla PIG prima del pensionamento. Per la riscossione del capitale è necessario il consenso scritto del coniuge della persona assicurata.

Conto di capitale

Invalidità

Sussiste invalidità quando, prima dell’età di pensionamento ordinaria, una persona assicurata diventa totalmente o parzialmente incapace al guadagno in modo permanente o per un periodo prolungato.

Hanno diritto a una rendita d'invalidità le persone assicurate che sono riconosciute invalide almeno in misura del 40% ai sensi dell'AI e che erano assicurate all'inizio dell'inabilità al lavoro che in seguito ha provocato l'invalidità.

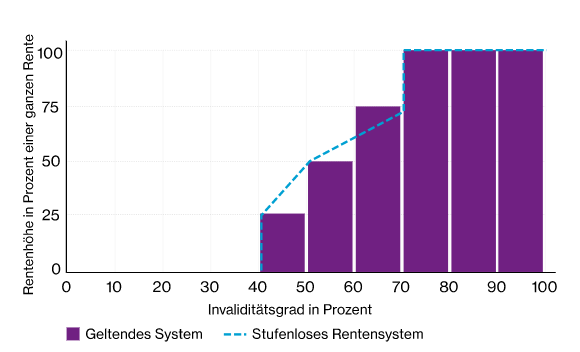

L’ammontare di una rendita d’invalidità intera (grado d'invalidità almeno del 70%) è regolato nella rispettiva descrizione del piano di previdenza. L’ammontare della rendita per i gradi d’invalidità tra il 40% e il 70% corrisponde alla percentuale di una rendita d’invalidità intera:

- Per i diritti alla rendita d'invalidità già in corso, si applicano le disposizioni del vecchio diritto (cfr. barre viola).

- Per i nuovi diritti alla rendita d’invalidità che sorgeranno a partire dal 01.01.2022, sarà applicato un sistema di rendita continuo (cfr. riga blu).

- Fonte: Messaggio del 15.02.2017 concernente la modifica della legge federale sull’assicurazione per l’invalidità (Ulteriore sviluppo dell' AI)

Il diritto nasce dopo l'esaurimento delle prestazioni salariali e sostitutive del salario, pari almeno all'80% del salario perso, al più presto tuttavia secondo le disposizioni della Legge federale sull'AI.

La persona assicurata cui spetta una rendita d'invalidità ha diritto a una rendita per figli d'invalidi per ogni figlio che, nel caso di un suo decesso, potrebbe richiedere una rendita per orfani.

Decesso

Rendita per coniugi / indennità unica per coniugi

Se una persona assicurata coniugata muore, il coniuge superstite ha diritto a una rendita per coniugi a condizione che soddisfi uno dei seguenti requisiti:

- deve provvedere al sostentamento di almeno un figlio;

- ha compiuto il 45° anno d’età ed è sposato da almeno cinque anni.

Il coniuge superstite, che non soddisfa nessuno dei requisiti riportati, ha diritto a un’indennità unica pari all’importo di tre rendite annue.

Il diritto alla rendita per coniugi matura con il decesso della persona assicurata, in ogni caso non prima che cessi il diritto a percepire il salario intero.

Rendite per orfani

Se una persona assicurata, invalida o pensionata per vecchiaia muore, ognuno dei suoi figli ha diritto a una rendita per orfani a partire dal primo giorno del mese successivo alla data del decesso.

La rendita per orfani è dovuta fino alla fine del mese in cui l'orfano/a compie il 18° anno d'età. I figli agli studi o a tirocinio, invalidi almeno al 70%, hanno diritto alla rendita per orfani fino al termine della loro formazione o al raggiungimento della capacità lavorativa, tuttavia al massimo fino alla fine del mese in cui compiono il 25° anno d'età.

Prestazioni in caso di convivenza simile a matrimonio

Una convivenza simile a matrimonio, anche fra persone dello stesso sesso, viene equiparata, per quanto riguarda il diritto a una rendita, a un matrimonio, a condizione che

- nessuno dei due partner sia coniugato e che fra loro non esista alcun legame di parentela;

- al momento del decesso della persona assicurata, la convivenza sotto il medesimo tetto sia

- durata almeno cinque anni consecutivi e il partner superstite abbia compiuto 45 anni, oppure

- il partner sopravvissuto debba provvedere al sostentamento di uno o più figli comuni;

- il versamento della prestazione venga fatto valere entro tre mesi dal decesso della

persona assicurata.

La rendita per il partner viene ridotta dell’importo di eventuali prestazioni per i superstiti di un altro istituto di previdenza.

Capitale in caso di decesso

Le condizioni del diritto alla prestazione e l’ammontare del capitale di decesso sono definite nell’art. 22 del piano di previdenza.