Admission

Cotisations

Jusqu’à la fin de l’année de votre 24 e anniversaire (plan de prévoyance Medbase) de même que du 22e anniversaire (plan de prévoyance Santémed Besitzstand) vous payez des cotisations uniquement à titre de couverture des risques d’invalidité et de décès.

En plus des cotisations de risque, les cotisations d’épargne sont dues à partir du 1er janvier qui suit le 24e anniversaire (plan de prévoyance Medbase) de même que du 22e anniversaire (plan de prévoyance Santémed Besitzstand). Le montant des cotisations est indiqué dans les articles 11 et 12 du plan de prévoyance.

Choix du plan d’épargne

Rachat / Financement de la retraite anticipée (compte RA)

Rachat

Malgré le paiement régulier des cotisations, il peut apparaitre une lacune de prévoyance. Au moyen d’apports personnels, vous pouvez combler cette lacune partiellement ou totalement.

Des lacunes de prévoyance apparaissent lorsque des années de cotisations manquent pour cause d’arrêt de travail (p.ex. maternité), lors d’augmentations du salaire extraordinaire, après un divorce ou lors d’une retraite anticipée. Dans ces cas, l’avoir vieillesse épargné est insuffisant en proportion du salaire actuel. La conséquence est une lacune de prévoyance et donc une baisse partielle des prestations.

En cas de lacune de prévoyance, la personne assurée active peut en tout temps effectuer un rachat facultatif au moyen d’apports personnels.

Avantages pour la personne assurée

- Augmentation de l’avoir de vieillesse et de la prestation de libre passage.

- Le montant de l'achat peut en principe être déduit du revenu imposable.

Restrictions

- Afin de pouvoir bénéficier d'une possibilité de rachat, il faut d'abord que la totalité des prestations de libre passage ait été apportée et également que l'ensemble des versements anticipés accordés dans le cadre de l'encouragement à la propriété du logement ait été remboursé.

- Si des rachats ont été effectués, il est alors interdit de retirer sous forme de capital les prestations qui en résultent durant les trois années qui suivent.

Formulaire rachat:

Demande de rachat facultatif des prestations de prévoyance

Compte RA

Lorsque l’avoir de vieillesse a atteint la somme maximale après le rachat il est possible, moyennant des versements sur le compte RA, d'améliorer les prestations de retraite dans le cas de la planification d'une retraite anticipée ou de financer une rente transitoire.

Le capital est augmenté par des versements uniques directement à la PIG.

Les cotisations versées sur le compte RA sont en principe déductibles du revenu imposable.

Encouragement à la propriété du logement

Afin de promouvoir l'achat ou la construction d'un logement en propriété utilisé par la personne assurée elle-même, le législateur a prévu, pour les institutions de prévoyance, la possibilité de mettre à disposition de leurs assurés des fonds, respectivement des sûretés dans ce but. Nous aimerions vous présenter ici succinctement ces deux instruments:

Versement anticipé

La personne assurée peut, jusqu'à ce qu'elle ait atteint l'âge ordinaire de la retraite, demander un versement anticipé pour financer la propriété d'un logement pour ses propres besoins.

Mise en gage

Une mise en gage est une constitution de sûreté en faveur de la banque; mais à la différence du versement anticipé, l'argent demeure dans la caisse de pensions. Par conséquent, aussi longtemps que le gage n'est pas réalisé, il n'y a pas lieu de s'attendre à des conséquences fiscales immédiates ou à des réductions de prestations immédiates.

Ces deux types d'offres destinées à encourager la propriété du logement s'appliquent exclusivement à l'acquisition ou à la construction d'un logement en propriété utilisé pour ses propres besoins, et à partir d'un montant minimal de CHF 20'000.-. Sont également inclus dans ce montant: l'amortissement, du tout ou partie, des hypothèques, ainsi que l'achat de parts d'une coopérative d'habitation. Pour cette dernière, il n'existe aucune prescription relative à un montant minimal, et il en va de même pour une éventuelle mise en gage.

Jusqu'à l'âge de 50 ans révolus, la totalité du montant de la prestation de libre passage peut être mise en gage, respectivement peut faire l'objet d'un versement anticipé. Mais à partir de 50 ans, la possibilité de mise en gage ou de versement anticipé se réduit. Seul le montant de la prestation de libre passage calculé jusqu'à l'âge de 50 ans, respectivement seule la moitié du droit actuel aux prestations est alors mis(e) à disposition de l'assuré. La plus élevée de ces deux valeurs est déterminante.

Divorce

En cas de divorce, en présence d'une réglementation relative au partage, les prétentions résultant de la prévoyance professionnelle sont prises en compte.

En cas de divorce, la PIG fournit les indications relatives au calcul de la prestation de libre passage acquise durant le mariage. Les informations suivantes sont nécessaires à cet effet:

- la date du mariage civil

- la date de l'introduction du divorce.

Il incombe toutefois au Tribunal de fixer l'ampleur du montant à virer aux personnes assurées. Afin d'être en mesure de verser une partie de la prestation de libre passage, la PIG doit pouvoir disposer d'un jugement de divorce exécutoire contenant des informations sur l'ampleur du montant à virer ainsi que sur l'adresse de paiement.

Une fois versé le montant fixé par le Tribunal, les personnes assurées ont la possibilité de combler la lacune de prévoyance ainsi occasionnée en procédant à un rachat facultatif.

Formulaire rachat:

Demande de rachat facultatif des prestations de prévoyance

Sortie

Si une personne assurée en assurance complète sort, elle a droit à une prestation de libre passage de la PIG.

La prestation de libre passage peut être virée à:

- l'institution de prévoyance du nouvel employeur ou

- la fondation de libre passage d'une banque ou

- la Fondation institution supplétive LPP ou

- une assurance pour la constitution d'une police de libre passage.

La prestation de libre passage peut être divisée et transférée à deux institutions de libre passage différentes au maximum.

La personne assurée peut demander le versement en espèces de sa prestation de sortie si:

- elle quitte définitivement la Suisse (sous réserve des réglementations internationales)

Avis de sortie départ définitif de la Suisse

- elle commence une activité lucrative indépendante (à titre principal) et n'est plus soumise à la prévoyance professionnelle obligatoire

Avis de sortie activité indépendante

- le montant de la prestation de sortie est inférieur au montant annuel de ses cotisations.

Avis de sortie suite insignifiance

Documents requis

- pour le versement à l'institution de prévoyance du nouvel employeur

bulletin de versement de la nouvelle institution de prévoyance. - pour le virement à la fondation de libre passage d'une banque

formulaire de demande d'ouverture d'un compte de libre passage dûment rempli. - si la personne assurée quitte définitivement la Suisse

attestation de départ de la commune de résidence

attestation d'une non-obligation d'assurance en cas d'installation dans un pays de l'UE/AELE. - si la personne assurée commence une activité lucrative indépendante

attestation de la caisse de compensation précisant qu'elle a commencé

à exercer une activité indépendante à titre d'activité lucrative principale.

Ces documents doivent parvenir à la PIG.

Pour les personnes mariées ou en partenariat enregistré, qui demandent le versement en espèces; la signature du conjoint ou partenaire doit être certifiée officiellement.

Les personnes célibataires, divorcées ou vivant en partenariat dissous, ainsi que les veufs ou veuves doivent présenter un certificat d’état civil actuel (datant de moins de trois mois).

Lorsque la PIG ne reçoit pas en temps voulu les indications et renseignements nécessaires, la prestation de sortie est, après expiration d'un délai de six mois, virée à la Fondation Institution supplétive LPP, dont le siège est à Zurich.

Formulaire sortie:

Instruction de paiement pour le transfert de la prestation de libre passage

Maintien facultatif de l'assurance

Retraite

Age réglementaire de la retraite

Le droit à une prestation de retraite réglementaire prend naissance le premier jour du mois qui suit l'âge ordinaire de la retraite. En ce qui concerne les enfants, des rentes pour enfants sont versées jusqu'à ce que ces derniers atteignent l'âge de 18 ans révolus (jusqu'à 25 ans révolus en cas de formation).

Retraite anticipée

La retraite anticipée avant l'âge réglementaire de la retraite est possible au plus tôt le premier jour du mois qui suit le 58e anniversaire.

Retraite partielle

En accord avec l'employeur, une retraite partielle est possible à partir de 58 ans, en une ou plusieurs étapes. Le salaire considéré doit être réduit d'au moins 20 %. Le taux de retraite correspond à la réduction du salaire imputable. La retraite peut être prise en 3 étapes au maximum.

Maintien de l'activité professionnelle / Retraite différée

En cas de maintien de l’activité professionnelle au-delà de l’âge ordinaire de la retraite, la personne assurée peut exiger de rester assurée jusqu’à la fin de son activité professionnelle, au maximum toutefois jusqu’à l’âge de 70 ans. Les cotisations du salarié et de l’employeur sont fixées conformément au plan de prévoyance.

En lieu et place du maintien de la prévoyance, la personne assurée peut différer le versement des rentes. Dans ce cas, aucune cotisation n’est plus versée. L’avoir de vieillesse disponible est rémunéré jusqu’à la fin de l’activité professionnelle, au plus tard toutefois jusqu’à l’âge de 70 ans révolus; le taux d’intérêt correspond à l’intérêt appliqué à l’avoir de vieillesse conformément à l’art. 14 al. 3. du règlement de prévoyance.

Hauteur de la rente

Le montant annuel de la rente de vieillesse équivaut à l’avoir de vieillesse disponible au début du versement de la rente, multiplié par le taux de conversion correspondant à l’âge de la personne assurée (calculé en années et en mois) à cette date. Le montant des taux de conversion et le montant des rentes pour les enfants sont définis dans le plan de prévoyance respectif.

Compte épargne supplémentaire (compte RA)

Un éventuel avoir sur le compte RA peut servir à la retraite de manière suivante :

- pour une augmentation à vie de la rente de vieillesse et/ou

- comme rente transitoire temporaire

- sous forme de capital versé en une fois

Prestation transitoire

La personne assurée qui prend sa retraite avant l’âge ordinaire de la retraite AVS peut demander le versement d’une rente transitoire jusqu’au moment où les prestations AVS seront servies. La personne assurée est libre de choisir le montant de la rente transitoire, au maximum toutefois à concurrence de la rente de vieillesse AVS maximale complète. Le financement de la rente transitoire intervient par la personne assurée conformément au plan de prévoyance.

Libre choix entre rente et capital

Au moment du départ à la retraite, les personnes assurées peuvent exiger qu'une partie ou que la totalité de la rente de retraite leur soit versée sous forme de capital. La demande écrite doit être soumise à la PIG avant le départ à la retraite. Le versement sous forme de capital requiert le consentement écrit du conjoint de la personne assurée.

Invalidité

L'invalidité est l'incapacité de gain totale ou partielle, présumée permanente ou de longue durée, survenant avant l'âge ordinaire de la retraite.

Ont droit à une rente d'invalidité, les personnes assurées qui, au sens de l'AI, souffrent d'une invalidité d'au moins 40% et qui étaient assurées au moment de la survenance de l'incapacité de travail à l'origine de l'invalidité.

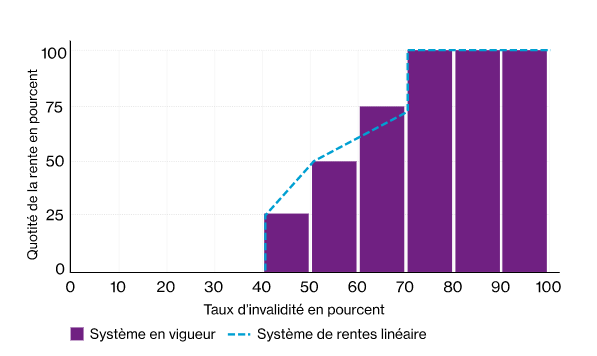

Le montant d’une rente d’invalidité complète (taux d'invalidité d'au moins 70%) est réglé dans la description du plan correspondant. Le montant de la rente pour les taux d’invalidité compris entre 40% et 70% correspond au pourcentage d’une rente d’invalidité complète:

- Les anciennes dispositions s’appliquent aux droits à la rente d’invalidité déjà en cours (voir barres violettes).

- Pour les nouveaux droits à la rente d’invalidité à partir du 01.01.2022, un système de rente linéaire sera appliqué (voir ligne bleue).

- Source: Message du 15.2.2017 concernant la modification de la loi fédérale sur l'assurance-invalidité (Développement continu de l'AI).

Le droit aux prestations d'invalidité débute après extinction des prestations de salaire et indemnités journalières, qui constituent au moins 80% de la perte de salaire, au plus tôt toutefois selon les dispositions légales de la loi fédérale sur l'AI.

Les personnes assurées au bénéfice d'une rente d'invalidité touchent une rente complémentaire d'enfant d'invalide pour chaque enfant qui aurait droit à une rente d'orphelin en cas de décès.

Décès

Rentes de conjoint / indemnités de conjoint

En cas de décès d’une personne assurée mariée, son conjoint survivant a droit à une rente de conjoint, pour autant que une des deux conditions suivantes soient remplies:

- le conjoint survivant a au moins un enfant à charge;

- le conjoint survivant a atteint l’âge de 45 ans révolus et le mariage a duré au moins cinq ans.

Le conjoint survivant qui ne remplit aucune des conditions a droit à une indemnité unique à hauteur de trois rentes annuelles.

Le droit à la rente de conjoint prend naissance au décès de la personne assurée, au plus tôt toutefois avec la fin du maintien du paiement du salaire complet.

Rentes d'orphelin

En cas de décès d'une personne assurée, invalide ou retraitée, chacun de ses enfants a droit à une rente d'orphelin.

La rente d'orphelin est versée jusqu'à la fin du mois au cours duquel l'orphelin atteint l'âge de 20 ans révolus. Les enfants en formation ou invalides à au moins 70% ont droit à la rente d'orphelin jusqu'à la fin de leur formation ou de l'obtention de la capacité de gain, au plus tard toutefois jusqu'à la fin du mois au cours duquel ils atteignent l'âge de 25 ans.

Rente de partenaire

Un couple, personnes du même sexe également, vivant maritalement est assimilé à un couple marié quant au droit à une rente, à condition que

- les partenaires ne soient pas mariés et qu'il n'existe aucun lien de parenté entre eux

- la vie commune sous le même toit au moment du décès de la personne assurée

- ait duré au moins cinq ans sans interruption et que le partenaire survivant ait atteint l'âge de 45 ans révolus au jour du décès ou

- que le partenaire survivant ait charge d'entretien pour un ou plusieurs enfants communs

- la prestation à fournir soit requise dans le délai de trois mois après le décès de la personne assurée.

La rente de partenaire est réduite du montant des éventuelles prestations de survivants provenant d'une autre institution de prévoyance.

Capital en cas de décès

Les conditions de la demande et le montant du capital de décès sont régis par l'article 20 de l'œuvre de prévoyance